市税を滞納すると

市が行っているさまざまなサービスは、市民の皆さまに納めていただいた税金などの貴重な財源によって提供されています。

市税を滞納することは、市民サービスの低下を招くばかりか納期限内に納付している多くの市民の皆さまとの公平を保てないことになります。

市としては、皆さまの自主的な納付をお願いしていますが、納期限までに納付いただけない場合は、法律に基づいて滞納処分を行うことになります。

納期限までの納付が困難な場合は、必ず税務課納税係までご相談ください。

滞納処分とは

滞納となっている税金などを強制的に徴収するため、本人の意思にかかわりなく、滞納している人の財産を差押え、その税金などに充てる一連の強制徴収手続きをいいます。

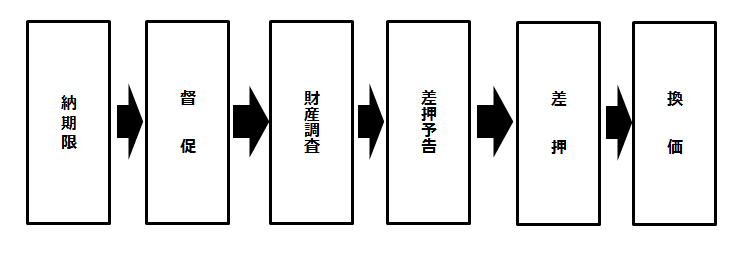

滞納処分の流れ

納期限後に行われる滞納処分の手続きの基本的な流れは次のとおりです。(個別事案によっては以下の流れとは異なる場合があります)

- 納期限

- 督促

- 財産調査

- 差押予告

- 差押

- 換価

納期限を過ぎると滞納となります

納期限までに納めないことを「滞納」と言います。滞納になれば督促状や催告により納付を促すことになります。また、納期限の翌日から延滞金も加算されます。延滞金は本税が完納するまで加算されるため、納付が遅れるほど延滞金は増えていきます。延滞金だけが未納の場合でも、滞納処分の対象となります。

延滞金

滞納にかかる本税の額に、次の延滞金の割合を乗じて計算します。

- 納期限の翌日から1カ月を経過する日までの期間については「年7.3パーセント」と「延滞金特例基準割合+1パーセント」のいずれか低い割合を適用することとなり、下表の1の割合が適用されます

- 納期限の翌日から1カ月を経過する日の翌日以降については「年14.6パーセント」と「延滞金特例基準割合+7.3パーセント」のいずれか低い割合を適用することとなり、下表の2の割合が適用されます

- 還付加算金の割合は、各年の還付加算金特例基準割合が年7.3パーセントに満たない場合には、その年中においては、その還付加算金特例基準割合とします

令和8年1月1日以降の延滞金の割合

| 期間 | 延滞金の割合 |

|---|---|

| 1 | 2.8パーセント |

| 2 | 9.1パーセント |

| 3 | 1.3パーセント |

| 期間 | 延滞金の割合 |

|---|---|

| 1 | 2.4パーセント |

| 2 | 8.7パーセント |

| 3 | 0.9パーセント |

| 期間 | 延滞金の割合 |

|---|---|

| 1 | 2.5パーセント |

| 2 | 8.8パーセント |

| 3 | 1.0パーセント |

| 期間 | 延滞金の割合 |

|---|---|

| 1 | 2.6パーセント |

| 2 | 8.9パーセント |

| 3 | 1.6パーセント |

令和3年1月1日以降において、延滞金特例基準割合は「平均貸付割合+1パーセント」、還付加算金特例基準割合は「平均貸付割合+0.5パーセント」です。「平均貸付割合」(財務大臣が告示)は、日本銀行が公表する前々年9月から前年8月までにおける「国内銀行の貸出約定平均金利(新規・短期)」の平均によります。

延滞金の計算方法

- 延滞金の計算の基礎となる税額に1,000円未満の端数があるときは、その全額を切り捨て、また、その額の全額が2,000円未満の場合は、延滞金は掛かりません

- 納期限の翌日から1月を経過する日までの分⇒税額×(延滞金特例基準割合+1パーセント)×延滞日数÷365日

- 納期限の翌日から1月を経過する日以降の分⇒税額×(延滞金特例基準割合+7.3パーセント)×延滞日数÷365日

- 上記2と3を合計します。算出された延滞金に100円未満の端数があるときは、これを切り捨て、また、算出された延滞金の全額が1,000円未満のときは、延滞金はかかりません

延滞金の計算例

納期限:令和6年6月30日、税額:100,000円、納付日:令和7年3月30日

令和6年7月1日から令和6年7月31日まで:100,000円×31日÷365日×2.4パーセント=203円

令和6年8月1日から令和7年3月30日まで:100,000円×242日÷365日×8.7パーセント=5,768円

合計=5,971円

100円未満切り捨て

確定した延滞金 5,900円

督促状の送付

納期限が過ぎても納付されない場合、納期限から20日以内に督促状が送付されます。督促状は納付を催告するだけのものではなく、法令に定められた滞納処分の前提手続きになります。

地方税法第331条第1項には、督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納している人の「財産を差し押さえなければならない」と規定されていますので、督促状を受け取った場合は速やかに納付してください。

納期限を過ぎてから納付された場合、行き違いで督促状が送付されることがありますので、ご了承ください。

文書などによる催告

督促状が送付されても納付されないときは、自主的に納付していただくよう文書または訪問により納付の催告を行うことがあります。

財産調査

督促や催告を行っても納付されない場合は、勤務先、金融機関、取引先、滞納者の財産を占有する第三者に対して財産調査を行います。(対象となる財産は給与、預貯金、不動産、動産、自動車、売掛金などすべての財産です)

また、滞納者やその関係者の住居などを相手方の意思にかかわりなく強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条から147条の規定に基づき、滞納者に事前に了承を得ずに行うことができます。

財産の差押え

財産調査により財産がある場合には、滞納者の財産を差し押さえます。差押えを行った場合、財産によっては、滞納者本人だけでなく、その財産の利害関係人(勤務先、金融機関、不動産の抵当権者等)に「差押通知書」が送付されます。

タイヤロック(車輪止め)

自動車、オートバイなどを差し押さえるため、タイヤロックを活用しています。

納付が困難などやむを得ない事情がある方は必ず相談してください

納期内に納付できない事情のある方は、お早めにご相談ください。事情によって市税の減免や納税の猶予制度の適用を受けられる場合もあります。督促状を放置したり、催告を無視しても問題の解決にはなりません。電話や窓口にお越しいただくなど、ぜひ一度ご相談ください。

相談窓口

税務課納税係

相談時間

平日午前9時から午後5時30分

夜間・休日相談窓口

- 毎月最終木曜日午後5時30分から午後8時

- 毎月最終日曜日午前9時から正午

夜間、休日相談窓口の日程は、広報いわみざわでもご案内しています。なお、12月中旬に夜間相談窓口を開設することがあります。

この記事に関するお問い合わせ先

税務課 納税係

〒068-8686 北海道岩見沢市鳩が丘1丁目1番1号

直通電話:0126-35-4036

代表電話:0126-23-4111

ファックス:0126-22-1352

- みなさまのご意見をお聞かせください

-

更新日:2025年12月25日