退職所得に係る市民税・道民税の特別徴収

退職手当等(退職所得)に対する市民税・道民税は、他の所得と区別して計算・課税されます(分離課税)。

支払者は、退職手当等にかかる市民税・道民税を計算し、支払金額からその税額を差し引いて(特別徴収)市区町村へ納入することとされています。

税額の計算方法

退職所得の金額の算出

(A)退職手当等支払金額 - (B)退職所得の控除額(基準控除額) = (C)退職手当から退職所得控除額を引いたもの

| 勤続年数(注1) |

(B)退職所得の控除額(基準控除額)(注2) |

|---|---|

| 20年以下の場合 | 40万円×勤続年数(80万円に満たないときは、80万円) |

| 20年を超える場合 | 800万円+70万円×(勤続年数-20年) |

(注1)勤続年数に1年未満の端数があるときは、1年に切り上げて計算します。

(注2)障がい者になったことにより退職した方は、Bの計算結果に100万円を加えた金額が基準控除額です。

上記で計算した(C)に、以下の条件で計算を行ったものが退職所得の金額です。

| 勤続年数5年以下の役員等 | C=退職所得の金額 |

|---|---|

| 勤続年数5年以下の役員等以外の方で、(C)が300万円以下の場合 | C×1/2=退職所得の金額 |

| 勤続年数5年以下の役員等以外の方で、(C)が300万円を超える場合 | 150万円+{A-(300万円+B)}=退職所得の金額 |

| 上記以外の方 | C×1/2=退職所得の金額 |

税額の計算

市民税

退職所得の金額×6パーセント=市民税額(100円未満切捨て)

道民税

退職所得の金額×4パーセント=道民税額(100円未満切捨て)

納入する市区町村と時期

退職手当等を受けるべき日(通常は「退職した日」)の属する年の1月1日現在の住所地の市区町村に、退職手当等を支給した翌月10日までに納入してください(給与分の納入先の市区町村と異なる場合があります)。

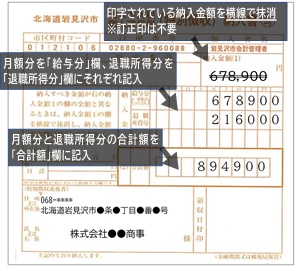

納入書の記載方法(給与分の徴収月額を同時に納入する場合)

表面

- 印字されている納入金額を横線で抹消します(訂正印は不要)

-

月額分を「給与分」欄、退職所得分を「退職所得分」欄にそれぞれ記入します

-

月額分と退職所得分の合計額を「合計額」欄に記入します

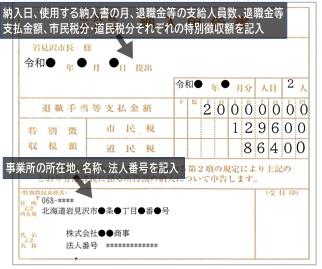

裏面

-

納入日、使用する納入書の月、退職金等の支給人員数、退職金等支払金額、市民税分・道民税分それぞれの特別徴収額を記入します

-

事業所の所在地、名称、法人番号を記入します

この記事に関するお問い合わせ先

税務課 市民税係

〒068-8686 北海道岩見沢市鳩が丘1丁目1番1号

直通電話:0126-35-4031

代表電話:0126-23-4111

ファックス:0126-22-1352

- みなさまのご意見をお聞かせください

-

更新日:2024年11月22日